BAC 2023-11481

Publicatiedatum 13-06-2025

Advies van de Bezwaarschriftenadviescommissie hersteloperatie toeslagen

Aan: Belastingdienst/Uitvoeringsorganisatie Herstel Toeslagen (hierna: UHT)

Betreft: de bezwaarschriften van belanghebbende

Primair besluit: 13 december 2022 (UHT-DCHA)

Hoorzitting: 18 oktober 2024 om 11:00 uur

Overdracht advies aan UHT: 21 november 2024

Samenvatting

De Bezwaarschriftenadviescommissie (hierna: de Commissie) adviseert UHT om

het bezwaar ongegrond te verklaren en een vergoeding voor de proceskosten af

te wijzen.

Onderwerp van advies

De door gemachtigde namens belanghebbende ingediende bezwaarschriften zijn gericht tegen de door UHT genomen definitieve beschikking compensatie kinderopvangtoeslag, waarin aan belanghebbende is medegedeeld dat zij geen compensatie ontvangt voor de jaren 2010 tot en met 2014.

Procesverloop

- Belanghebbende heeft verzocht om een herbeoordeling van de

kinderopvangtoeslag (hierna: KOT) over de jaren 2010 tot en met 2014. - De Commissie van Wijzen (hierna: CvW) heeft haar beoordeling van het verzoek

van belanghebbende op 17 november 2022 aan UHT toegestuurd. De CvW heeft

geadviseerd, samengevat weergegeven, dat gedurende de jaren 2010 tot en met

2014 evident geen recht op KOT bestond en dat aldus voor de jaren 2010 tot en

met 2014 de KOT terecht op nihil is gesteld. De compensatieregeling is om die

reden niet van toepassing op voornoemde jaren. - UHT heeft bij de bestreden beschikking met kenmerk UHT-DCHA aan

belanghebbende geen compensatie toegekend voor de jaren 2010 tot en met

2014. - Gemachtigde heeft bij brief van 20 januari 2023, ingekomen op 23 januari 2023,

tegen deze beschikking een bezwaarschrift ingediend. Bij brief van 21 oktober

2023 heeft gemachtigde het bezwaar aangevuld. - UHT heeft op 22 mei 2024 schriftelijk gereageerd op het bezwaarschrift.

- Op 18 oktober 2024 heeft een hoorzitting plaatsgevonden. Van de hoorzitting is

een verslag gemaakt, dat achter het advies is gevoegd. - Dit advies wordt uitgebracht door [commissielid], [commissielid] en [commissielid].

Ontvankelijkheid en algemene opmerkingen

Niet in geschil is dat de bezwaarschriften ontvankelijk zijn.

Overwegingen ten aanzien van de bezwaren en het bestreden besluit

De Commissie ziet zich gesteld voor de beantwoording van de vraag of UHT terecht en op goede gronden is gekomen tot haar beslissing om het verzoek van belanghebbende om compensatie of tegemoetkoming voor de jaren 2010 tot en met 2014 af te wijzen.

Schending zorgvuldigheids- en motiveringsbeginsel, compensatie toeslagjaren 2010 tot en met 2014

Belanghebbende voert aan, samengevat weergegeven, dat het bestreden besluit

onvoldoende zorgvuldig tot stand is gekomen en ondeugdelijk is gemotiveerd. Meer

concreet betoogt belanghebbende dat zij in de jaren 2012 tot en met 2014 aan de

voorwaarden voor toekenning van de KOT voldeed. Ter onderbouwing van die

stellingname verwijst belanghebbende naar de producties 60 tot en met 63. Zij stelt dat uit de desbetreffende producties blijkt dat zij een re-integratietraject heeft gevolgd (in 2012 en 2013) en dat zij heeft gewerkt (in 2014). Verder betoogt belanghebbende dat sprake is geweest van onterechte stopzettingen van de KOT in de jaren 2010 tot en met 2014 en dat zij om die reden in aanmerking komt voor compensatie.

Ter zitting heeft belanghebbende deze stellingname in zoverre aangevuld dat zij een

schriftelijke overeenkomst met Mondriaan heeft overgelegd. Zij betoogt dat uit dit stuk blijkt dat zij in 2010 een re-integratietraject heeft gevolgd. UHT heeft in reactie hierop uiteen gezet dat het bestreden besluit zorgvuldig is voorbereid en deugdelijk is

gemotiveerd.

De Commissie overweegt ter zake als volgt.

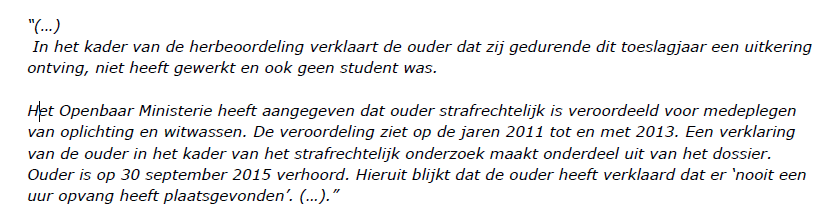

Uit de inhoud van productie 3 van het bezwaardossier (het informatie- en

beoordelingsformulier) is het de Commissie gebleken dat belanghebbende in het kader van het onderzoek waarvan zij onderdeel heeft uitgemaakt (CAF2-Caledonië) enkele verklaringen heeft afgelegd. De in dit verband relevante passages uit de hiervoor aangehaalde productie 3 luiden als volgt:

Pagina 41 (jaar 2010):

Pagina 45 (jaar 2014):

Verder heeft belanghebbende ter zitting een e-mail van 18 oktober 2022 gericht aan de persoonlijk zaakbehandelaar overgelegd waarin, voor zover hier van belang, het

volgende is vermeld:

Belanghebbende heeft dus tijdens het tegen haar ingestelde strafrechtelijk onderzoek,

samengevat, verklaard dat zij in de jaren 2010 tot en met 2014 niet werkte, geen studie volgde en geen opvang heeft afgenomen. Dat onderzoek heeft uiteindelijk geresulteerd in een, op de jaren 2011 tot en met 2014 ziende, veroordeling tot 150 uur werkstraf en drie maanden gevangenisstraf voorwaardelijk, wegens het medeplegen van oplichting meermalen gepleegd. Tegen dat vonnis is door belanghebbende geen hoger beroep ingesteld. De Commissie heeft geen aanknopingspunten kunnen vinden om te concluderen dat UHT bij het motiveren van de bestreden beschikking niet mede van de juistheid van dat vonnis heeft mogen uitgaan. De Commissie is van oordeel dat UHT, bezien tegen de achtergrond van de hiervoor geciteerde passages, inhoudende de door belanghebbende afgelegde verklaringen, de overige feiten en omstandigheden, en bij gebrek aan duidelijke, in een andere richting wijzende gegevens, niet aannemelijk hoefde en hoeft te achten dat in de jaren 2010 tot en met 2014 sprake is geweest van de afname van gekwalificeerde opvang door belanghebbende.

Gelet hierop kan het antwoord op de vraag of belanghebbende doelgroeper was (welke stellingname belanghebbende kennelijk heeft willen staven met de namens haar ingebrachte stukken) in het midden blijven.

De verklaringen van de zijde van belanghebbende ter zitting dat de eerder door haar

afgelegde verklaringen in het kader van het strafrechtelijke onderzoek en jegens de

persoonlijke zaaksbehandelaar in het kader van de onderhavige aanvraag onjuist zouden zijn en onder druk tot stand zouden zijn gekomen, acht de Commissie, bij gebrek aan enige onderbouwing, niet aannemelijk en wordt daarom door de Commissie verworpen.

Herbeoordeling jaren 2007, 2008 en 2009

Belanghebbende voert verder aan dat zij heeft verzocht om (ook) de jaren 2007, 2008

en 2009 te herbeoordelen. UHT heeft in reactie hierop aangegeven dat het verzoek om

herbeoordeling van voornoemde jaren in behandeling is genomen.

De Commissie overweegt dat het oorspronkelijke verzoek en de bestreden beschikking

de omvang van de onderhavige bezwaarprocedure bepalen. Gelet hierop ziet de

Commissie geen mogelijkheden om de jaren 2007 tot en met 2009 in haar advisering te betrekken. De Commissie heeft goede nota genomen van de stellingname van UHT in de beschouwing dat het verzoek om herbeoordeling van de jaren 2007 tot en met 2009 in behandeling is genomen, welke stellingname ter zitting is bevestigd. Indien deze herbeoordeling niet leidt tot een voor belanghebbende bevredigend besluit, dan kan zij, indien zij dat wenst, tegen die beschikking een bezwaarschrift indienen.

Proceskostenvergoeding

Nu de Commissie zal adviseren het bezwaar ongegrond te verklaren, bestaat geen

aanleiding een vergoeding van de proceskosten te adviseren.

Conclusie

Samengevat adviseert de Commissie:

- het bezwaar ongegrond te verklaren;

- een vergoeding van de proceskosten af te wijzen.

[handtekening]

Secretaris

[handtekening]

Fungerend voorzitter